|

改正税法

平成21年度税制

1住宅ローン減税については、適用期限を5年間延長、一般住宅にかかる最大控除可能額を500万円、長期優良住宅(いわゆる200年住宅)については600万円税額から控除可能)。 ※ 適用期限 :平成21年6月4日)から平成23年12月31日まで

2自己資金により一定の省エネ改修工事又はバリアフリー改修工事、その標準的な工事費用の額と実際の工事費用の額のいずれか少ない金額の10%相当額をその年分の所得税額から控除(最大控除可能額は20万円。ただし、太陽光発電装置設置の場合は30万円)。 適用期限 : 平成21年4月1日から平成22年12月31日まで

3土地等譲渡益個人又は法人が平成21年、平成22年に取得した土地等を譲渡(所有期間5年超)した場合には、その譲渡益から1,000万円を控除。

4土地等先行取得(圧縮記帳

個人事業者又は法人が、平成21年、平成22年に土地等を取得し、本特例の適用を受ける旨の届出書を提出している場合、その取得の日を含む事業年度終了の日後10年以内に、所有する他の土地等を譲渡したときの譲渡益の8割(平成22年に取得した土地等のみを本特例の適用対象とする場合には6割)相当額を限度として、課税の繰延

5中小法人軽減法人税率。

平成21年4月1日から平成23年3月31日までの間に終了する各事業年度の所得金額のうち、年800万円以下の金額に対する法人税の軽減税率を18%(現行22%)に引き下げ

6中小法人欠損金繰り戻し平成21年2月1日以後に終了する事業年度において生じた欠損金額については、欠損金の繰戻しによる還付制度の適用。

7.経営承継相続人等の株式取得非上場会社を経営していた被相続人から相続等によりその会社の株式等を取得し、その会社を経営していく場合相続税額のうち、相続等により取得した議決権株式等に係る課税価格の80%に対応する相続税の納税を猶予

8経営承継受贈者の贈与税納税猶予、非上場会社を経営していた贈与者から贈与によりその保有株式等の全部を取得し、その会社を経営していく場合には、一定の条件の下、その株式等の贈与に係る贈与税の全額の納税を猶予

注1すべて一定の条件があることにご注意ください、

注2中小法人とは資本金1億円以下の法人

1.特殊支配同族会社の業務主宰役員の給与のうち給与所得控除相当額を法人税等の対象とする改正(法人税法改正)

法人税額の納付額が100万円前後増加するケースが発生します。

役員報酬の決定には熟慮が必要です

株式譲渡(所得税)

平成15年分以降の株式等譲渡益課税制度は、他の所得と区分して税金を計算する「申告分離課税制度」となっています。

また、特定口座制度(証券業者等が年間の譲渡損益を計算)が設けられており、この特定口座での取引については、申告不要(又は簡易申告)を選択することができます。

2 株式等の譲渡所得等(譲渡益)の金額の計算

3 税率

申告分離課税となる株式等を譲渡したときの税率の表 譲渡の形態

期間

税率

証券業者を通じた上場株式等の譲渡

平成15年1月から平成19年末まで

10%(所得税7%、住民税3%)

同上

平成20年以降

20%(所得税15%、住民税5%)

上記以外の譲渡

平成15年1月から平成15年末まで

26%(所得税20%、住民税6%)

同上

平成16年以降

20%(所得税15%、住民税5%)

4 株式等の譲渡に係る主な特例

株式等の譲渡に係る所得に関する特例のうち、主なものは次のとおりです。

(1)

平成13年9月30日以前に取得した上場株式等の取得費の特例

(2)

上場株式等の譲渡損失の繰越控除

(3)

購入価額1,000万円までの非課税の特例

(4)

特定口座制度(措法37の10、37の11、37の11の2、37の11の3〜5、37の12の2、37の14の2)

(国税タックスアンサーより)

還付申告(所得税)

還付申告とは

|

確定申告をしなくてもよい人でも、源泉徴収された税金や予定納税をした税金が年間の所得について計算した税金の額より多いときは、確定申告をすることによって、納め過ぎの税金が還付になります。この申告を還付申告といいます。還付申告ができるのは、その年の翌年の1月1日から5年間です。

|

2 還付申告の具体例

|

サラリーマンは、次のような場合に還付申告をすることができます。

|

3 還付申告ができない場合の具体例

|

次の所得について、源泉徴収された所得税については、源泉分離課税になっていますので、確定申告によって還付を受けることはできません。

|

|

|

(所法72、73、78、122、措法3、措法41、41の2、41の9、41の10、41の12、通法74)(国税庁タックスアンサーより)

|

[

確定申告(所得税)

確定申告は毎年1月1日から12月31日までの1年間の所得について、翌年2月16日から3月15日までの間にすることになっています。

この確定申告を期限内にすることを忘れた場合でも、気が付いたらできるだけ早く申告するようにしてください。

この場合は期限後申告ということになります。

この期限後申告は、なるべく早めに申告する方が有利です。調査を受けたあとで期限後申告をしたり、申告をしないために税務署から所得金額の決定を受けたりすると、それによって納める税金のほかに無申告加算税がかかります。

この金額は、納めることになった税金の15%相当額です。なお、税務署の調査を受ける前に自主的に期限後申告をしていれば、この無申告加算税が5%に軽減されます。

期限後申告によって納める税金は、申告書を提出する日に納めてください。

また、納付の日までの延滞税を併せて納付する必要があります。

この延滞税は、納める税金の額に対して、法定納期限の翌日から期限後申告書を提出した日の翌日以後2か月を経過する日までの期間は、年「7.3%」で、それ以後は年「14.6%」の割合で計算します。

ただし、年「7.3%」の割合は、平成12年1月1日以後、年単位で適用し、年「7,3%」と「前年の11月30日の公定歩合十4%」のいずれか低い割合となります。(国税タックスアンサーより)

外国税額控除(所得税)

1 外国税額控除とは

外国税額控除とは、日本で課税される所得の中に、外国で生じた所得があり、その所得に、その国の法令で所得税に相当する税金が課税されている場合、一定額を所得税額から差し引くというものです。

2 外国税額控除額の計算方法

外国税額控除の額は、次の2つの金額のうち、少ない方の金額です。

(1)

その年の外国所得税額

(2)

次の式で計算した控除限度額

3 外国税額の繰越控除

(1)

各年において納付することとなる外国所得税額がその年の控除限度額と地方税控除限度額との合計額を超える場合に、その年の前年以前3年内の各年の控除限度額のうちその年に繰り越される部分の金額(繰越控除限度額)があるときは、その繰越控除限度額を限度として、その超える部分の金額を、その年分の所得税の額から差し引くことができます。

(2)

各年において納付することとなる外国所得税額がその年の控除限度額に満たない場合に、その年の前年以前3年以内の各年において納付することとなった外国所得税額のうちその年に繰り越される部分の金額(繰越外国所得税額)があるときは、その控除限度額からその年に納付することとなる外国所得税額を差し引いた残額を限度として、その繰越外国所得税額を、その年分の所得税額から差し引くことができます。(国税タックスアンサー)

寡婦控除(所得税)

寡婦控除は、女性の納税者が所得税法上の寡婦に当てはまる場合に受けられる所得控除です。

控除できる金額は27万円です。

<寡婦控除の要件>

寡婦とは、納税者が所得税法上の老年者に該当しない人で、次のいずれかに当てはまる人です。

(1)

夫と死別し又は離婚してから結婚をしていない人、あるいは夫の生死が明らかでない一定の人で、扶養親族がいる人又は扶養親族に当てはまらない生計を一にする親族である子供がいる人です。この場合の子供は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族となっていない人に限られます。

(2)

夫と死別してから結婚していない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人です。この場合は、扶養親族などの有無は要件になっていません。

(注)

所得税法上の老年者とは、その年の12月31日において年齢が満65歳以上の人で、かつ、その年の合計所得金額が1,000万円以下の人です。

なお、「所得税法上の老年者に該当しない人で」という条件は、平成17年分の所得税から除かれます。

<特定の寡婦>

寡婦に該当する方が次の四つのすべての条件を満たすときは、寡婦控除27万円に8万円を加算した35万円とする特例があります。

(1)

夫と死別し又は離婚した後結婚していない人や夫の生死が明らかでない一定の人

(2)

扶養親族である子供がいる人

(3)

合計所得金額が500万円以下であること。

(4)

65歳未満であること。なお、この条件は、平成17年分の所得税から除かれます。

(所法2、81、85、所令11、措法41の17、平16改正法附則2、所基通2−41)(国税タックスアンサー)

家屋の評価(財産評価)

家屋の評価方法

家屋は倍率方式を採っており、その倍率は1.0倍です。

したがって、その評価額は固定資産税評価額と同じです。

その他

イ

賃貸されている土地や家屋については、権利関係に応じて評価額が調整されることになっています。

ロ

相続した宅地等が住宅や事業用として使われている場合には、限度面積までの部分についてその評価額の一定割合を減額する相続税の特例があります。

ハ

負担付贈与あるいは個人の間の対価を伴う取引により取得した土地や家屋等について贈与税を計算するときは、通常の取引価額によって評価します。

(相法22、評基通1、11、13、14、21、21−2、89、措法69の4、平元.3直評5外1課共同)(国税タックスアンサーより)

貸駐車場土地評価(財産評価)

土地の所有者が、自らその土地を貸駐車場として利用している場合には、その土地の自用地としての価額により評価します。

このように自用地としての価額により評価するのは、土地の所有者が、その土地をそのままの状態で(又は土地に設備を施して)貸駐車場を経営することは、その土地で一定の期間、自動車を保管することを引き受けることであり、このような自動車を保管することを目的とする契約は、土地の利用そのものを目的とした賃貸借契約とは本質的に異なる権利関係ですので、この場合の駐車場の利用権は、その契約期間に関係なく、その土地自体に及ぶものではないと考えられるためです。

ただし、車庫等の施設を駐車場の利用者の費用で造ることを認めるような契約の場合には、土地の賃貸借になると考えられますので、その土地の自用地としての価額から、賃借権の価額を控除した金額によって評価します。

(参考)

駐車場の自用地としての価額の評価の仕方

駐車場として利用している土地は、現況により、ほとんどの場合、雑種地として評価することとなります。雑種地の自用地としての価額は、その雑種地と状況が類似する付近の土地について評価した1平方メートル当たりの価額を基とし、その土地とその雑種地との位置、形状等の条件の差を考慮して評定した価額に、その雑種地の地積を乗じて計算した金額によって評価します。(国税タックスアンサーより)

貸家建付地

##貸家建付地とは、貸家の目的とされている宅地、すなわち、所有する土地に建築した家屋を他に貸し付けている場合の、その土地のことをいいます。

貸家建付地の価額は、次の算式1により評価します。

(算式1)

この算式1における「借地権割合」及び「借家権割合」は、地域により異なりますので、路線価図や評価倍率表により確認してください。路線価図や評価倍率表は、税務署または税務相談室で見ることができます。

また、「賃貸割合」は、その各独立部分(構造上区分された数個の部分の各部分をいいます。)がある場合に、その各独立部分の賃貸状況に基づいて次の算式2により計算した割合をいいます。

(算式2)

この算式2における「各独立部分」とは、建物の構成部分である隔壁、扉、階層(天井及び床)等によって他の部分と完全に遮断されている部分で、独立した出入口を有するなど独立して賃貸その他の用に供することができるものをいいます。

また、継続的に賃貸されていたアパート等の各独立部分で、例えば、次のような事実関係から、アパート等の各独立部分の一部が課税時期において一時的に空室となっていたに過ぎないと認められるものについては、課税時期においても賃貸されていたものとして差し支えありません。

(1)

各独立部分が課税時期前に継続的に賃貸されてきたものであること。

(2)

賃借人の退去後速やかに新たな賃借人の募集が行われ、空室の期間中、他の用途に供されていないこと。

(3)

賃貸されていない期間が、課税時期の前後の例えば1か月程度であるなど、一時的な期間であること。

(4)

課税時期後の賃貸が一時的なものではないこと。

(評基通26)((国税タックスアンサーより)

外交員等に支払う報酬・料金(源泉徴収)

外交員などに対する支払は、すべて報酬・料金となる訳ではありません。給与となる場合と報酬・料金となる場合があります。

このコードでは、外交員などに対する支払が報酬・料金となる場合の源泉徴収のしかたと源泉徴収した所得税の納付期限について説明します。

なお、ここでいう外交員などとは、外交員、集金人及び電力量計の検針人のことをいいます。

まず、外交員などに報酬・料金を支払う場合の源泉徴収のしかたについて説明します。

この場合に源泉徴収する所得税は、次のようにして計算した金額です。

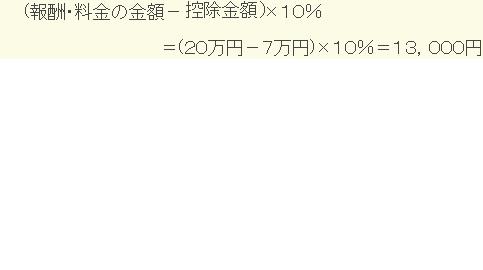

注

控除金額は1か月当たり12万円です。ただし、報酬・料金のほかに給与を支払う場合には、12万円ではなく、12万円から給与の金額を差し引いた金額になります。

(例)給与5万円と報酬・料金20万円を支払う場合

この場合、報酬・料金のほかに給与を支払っていますので、差し引くのは12万円ではなく、7万円(12万円−5万円)になります。

したがって、この場合の源泉徴収税額は次のようになります。

次に、源泉徴収した所得税を納める期限について説明します。 次に、源泉徴収した所得税を納める期限について説明します。

外交員などに支払った報酬から源泉徴収した所得税は、それを支払った月の翌月の10日までに納めなければなりません。

また、報酬・料金のほかに給与を支払う場合には、給与から源泉徴収した所得税は、源泉徴収義務者が源泉所得税の納期の特例の適用を受けていれば、半年分まとめて納めることができます。

しかし、この場合でも、外交員などに支払う報酬・料金から源泉徴収した所得税は、必ず、支払った月の翌月10日までに納めなければなりません。

(所法204、205、216、所令322、所基通205−5)

学習費・講習費(源泉徴収)

役員や使用人に、仕事に関係のある技術や知識を習得させるための費用や学校の授業料などの学資金を支給する場合があります。

この場合には、支給したこれらの費用が一定の要件を満たしていれば、給与として課税しなくてもよいことになっています。

まず、技術や知識の習得費用についてです。

技術や知識の習得費用は、次の三つのいずれかの要件を満たしていれば、給与として課税しなくてもよいことになっています。

(1)

会社などの仕事に直接必要な技術や知識を役員や使用人に習得させるための費用であること

(2)

会社などの仕事に直接必要な免許や資格を役員や使用人に取得させるための研修会や講習会などの出席費用であること

(3)

会社などの仕事に直接必要な分野の講義を役員や使用人に大学などで受けさせるための費用であること

これらの費用が適正な金額であれば、給与として課税しなくてもよいことになっています。

次に、学資金を支給する場合について説明します。

学資金を支給する場合には、役員と使用人ではその取扱いが違います。

役員や使用人に学資金を支給する場合には、原則としてすべて課税されます。

しかしながら、使用人本人が通学している高校までの学資金を支給する場合で、その修学のための費用として適正なものは、役員又は使用者である個人の親族のみをその対象とする場合を除き、給与として課税しなくてもよいことになっています。

ただし、大学、高等専門学校、専修学校、各種学校の学資金を支給する場合には、給与として課税されます。

(所法9、所基通9−14〜16)(国税タックスアンサーより)

課税売上・課税仕入(消費税)

事業者が国内で商品の販売やサービスの提供などを行った場合には、原則として消費税がかかります。

この消費税の納付税額は課税期間中の課税売上高に4%を掛けた額から課税仕入高に4%を掛けた額を差し引いて計算します。(地方税が1%ある。合計5%)

課税仕入高に4%を掛けた額を差し引くことを仕入税額の控除といいます。

ここでは、課税売上げと課税仕入れについて説明します。

まず、課税売上げとは、商品の売上げのほか、機械や建物等の事業用資産の売却など事業のための資産の譲渡、貸付け、サービスの提供をいいます。

ただし、土地の売却や貸付けなどの非課税取引は含まれません。

次に、仕入税額の控除ができる課税仕入れについてです。

課税仕入れとは、商品などの棚卸資産の仕入れ、機械や建物等の事業用資産の購入又は賃借、原材料や事務用品の購入、運送等のサービスの購入、そのほか事業のための購入などをいいます。事業のための購入であれば、仕入先が免税事業者や消費者の場合でも課税仕入れに含めることになります。

ただし、土地の購入や賃借などの非課税取引、課税対象とならない給与、賃金などは含まれません。

次に、仕入税額の控除は、実際に仕入れなどをした課税期間において行います。

したがって、建物などの減価償却資産であっても、それらの資産を購入した課税期間において、その購入価額の全額に対する消費税の額が仕入税額の控除の対象になります。

なお、消費税の納税義務が免除されている事業者については、この仕入税額の控除は受けられません。

(消法2、6、28〜30、消基通11−1−3、11−3−1、11−3−3)(国税タックスアンサーより)

貸倒損失(消費税)

売掛金その他の債権が貸倒れとなったときは、貸倒れとなった金額に対応する消費税額を貸倒れの発生した課税期間の売上げに対する消費税額から控除することができます。

控除の対象となる貸倒れは、消費税の課税対象となる取引の売掛金その他の債権に限られます。

貸倒れとして認められる主な例を挙げますと次のとおりです。

1

会社更生法の規定による更生計画認可の決定、民事再生法の規定による再生計画認可の決定などにより債権の切捨てがあったこと。

2

債務者の財産状況、支払能力等からみてその債務者が、債務の全額を弁済できないことが明らかであること。

3

法令の規定による整理手続によらない関係者の協議決定で、一定の要件に該当する基準により債権の切捨てがあったこと。

4

債務者の債務超過の状態が相当期間継続し、その債権の弁済を受けることができないと認められる場合に、その債務者に対し書面により債務の免除を行ったこと。

貸倒れの金額には消費税及び地方消費税が含まれていますので、貸倒れの金額に105分の4を掛けた金額が控除する消費税となります。

貸倒れとして消費税額を控除するためには、債権の切捨ての事実を証する書類その他貸倒れの事実を明らかにする書面の保存をしておくことが必要です。

なお、貸倒れとして控除した後に売掛金等を受け取った場合には、その受け取った金額に105分の4を掛けた金額を受け取った日の属する課税期間の売上げに対する消費税額に加算することとなります。

(消法39、消令59、消規18、19)(国税タックスアンサーより)

画地計算法(固定資産税評価基準)

路線価(標準宅地の価格を公示価格から類推し街路い付す)に下記の補正率を適用して計算評価する。

(1)奥行価格補正率(2)側方路線影響加算率(3)二方路線影響加算率(4)不整形地補正(5)無道路地補正(6)間口狭小補正率(7)奥行長大補正率(8)崖地補正率

さらに住宅用地の課税標準には減額補正がある。雑種地は上記のような細則がない。

現地確認に代わり航空写真が使用されることがある。公図は不正確な場合もある。固定資産台帳の縦覧ができ、異議があれば、固定資産評価審査委員会に申し立てができる。市町村には評価員(1名)とその監督監理のもとに評価事務が財政職員によりおこなわれている。担当者に評価の内容を質問し、事情の説明を行うことも実務的と考えtる。

簡易課税

事業区分は複雑なので慎重に処理のこと。

|

制度の概要

|

消費税の納付税額は、通常は次のように計算します。

(課税売上高)×4%−(課税仕入高)×4%

しかし、その課税期間の前々年又は前々事業年度の課税売上高が5千万円(注)以下で、簡易課税制度の適用を受ける旨の届出書を事前に提出している事業者は、実際の課税仕入れ等の税額を計算することなく、課税売上高から仕入控除税額の計算を行うことができる簡易課税制度の適用を受けることができます。

この制度は、仕入控除税額を課税売上高に対する税額の一定割合とするというものです。この一定割合をみなし仕入率といい、売上げを卸売業、小売業、製造業等、サービス業等及びその他の事業の5つに区分し、それぞれの区分ごとのみなし仕入率を適用します。

みなし仕入率

第一種事業(卸 売 業 ) 90%

第二種事業(小 売 業 ) 80%

第三種事業(製造業等) 70%

第四種事業(その他の事業) 60%

第五種事業(サービス業等) 50%

|

2

|

仕入控除税額の計算

|

(1)

|

基本的な計算の方法

イ

|

第1種事業から第5種事業までのうち一種類の事業だけを営む事業者の場合

(算式)

|

ロ

|

第1種事業から第5種事業までのうち2種類以上の事業を営む事業の場合

(イ) 原則法

(ロ) 簡便法

次のA及びBのいずれにも該当しない場合は、次の算式により計算しても差し支えありません。

A 貸倒回収額がある場合

| B |

売上対価の返還等がある場合で、各種事業に係る消費税額からそれぞれの事業の売上対価の返還等に係る消費税額を控除して控除しきれない場合 |

| |

(2)

|

特例の計算

イ

|

2種類以上の事業を営む事業者で、1種類の事業の課税売上高が全体の課税売上高の75%以上を占める場合には、その事業のみなし仕入率を全体の課税売上げに対して適用することができます。

|

ロ

|

3種類以上の事業を営む事業者で、特定の2種類の事業の課税売上高の合計額が全体の課税売上高の75%以上を占める事業者については、その2業種のうちみなし仕入率の高い方の事業に係る課税売上高については、そのみなし仕入率を適用し、それ以外の課税売上高については、その2種類の事業のうち低い方のみなし仕入率をその事業以外の課税売上げに対して適用することができます。

例えば、3種類以上の事業を営む事業者の第1種事業及び第2種事業に係る課税売上高の合計が全体の課税売上高の

75%以上を占める場合の計算式は次のとおりです。 |

(イ) 原則法

(ロ) 簡便法

次のA及びBのいずれにも該当しない場合は、次の算式に

より計算しても差し支えありません。

A 貸倒回収額がある場合

| B |

売上対価の返還等がある場合で、各種事業に係る消費税額からそれぞれの事業の売上対価の返還等に係る消費税額を控除して控除しきれない場合 |  | |

(3)

|

事業区分をしていない場合の取扱い

2種類以上の事業を営む事業者が課税売上げを事業ごとに区分していない場合には、この区分をしていない部分については、その区分していない事業のうち一番低いみなし仕入率を適用して仕入控除税額を計算します。

| |

3

|

簡易課税制度の届出

|

この制度の適用を受けるためには、納税地を所轄する税務署長に適用しようとする課税期間の開始の日の前日までに「消費税簡易課税制度選択届出書」を提出することが必要です。

ただし、平成16年4月1日以後最初に開始する課税期間において課税事業者となる方で、その直前の課税期間が免税事業者であった事業者が、平成16年4月1日以後最初に開始する課税期間から簡易課税制度の適用を受けようとする場合には、その課税期間中に届出書を提出すればその課税期間から簡易課税制度の適用を受けることができます。

また、「消費税簡易課税制度選択届出書」を提出した事業者は、事業廃止の場合を除き、2年間は実額計算による仕入税額の控除に変更することはできません。

さらに、簡易課税制度の適用をとりやめて実額による仕入税額の控除を行う場合には、やめようとする課税期間の開始の日の前日までに「消費税簡易課税制度選択不適用届出書」を提出する必要があり、とりやめる課税期間の初日から課税仕入れ関係の帳簿及び請求書などを保存することが必要です。

なお、簡易課税制度を選択している場合であっても、基準期間の課税売上高が5千万円(注)を超える場合には、その課税期間については、簡易課税制度は適用できませんのでご注意ください。

(注)

|

平成16年4月1日前に開始した課税期間については、簡易課税制度を適用できる基準期間における課税売上高の上限は2億円以下となります。

|

|

(消法30、37、消令57、平15年改正法附則28、平15年改正消令附則3)(国税タックスアンサーより)

|

簡易課税事業区分

簡易課税制度においては、事業形態により、第一種から第五種までの5つの事業に区分し、それぞれの事業の課税売上高に対し、第一種事業については90%、第二種事業については80%、第三種事業については70%、第四種事業については60%、第五種事業については50%のみなし仕入率を適用して仕入控除税額を計算します。

みなし仕入率の適用を受けるそれぞれの事業の意義は、次のとおりです。

|

簡易課税制度の事業区分の表

事業区分

|

みなし仕入率

|

該当する事業

|

第一種事業

|

90%

|

卸売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業)をいいます。

|

第二種事業

|

80%

|

小売業(他の者から購入した商品をその性質、形状を変更しないで販売する事業で第一種事業以外のもの)をいいます。

|

第三種事業

|

70%

|

農業、林業、漁業、鉱業、建設業、製造業(製造小売業を含みます。)、電気業、ガス業、熱供給業及び水道業をいい、第一種事業、第二種事業に該当するもの及び加工賃その他これに類する料金を対価とする役務の提供を除きます。

|

第四種事業

|

60%

|

第一種事業、第二種事業、第三種事業及び第五種事業以外の事業をいい、具体的には、飲食店業、金融・保険業などです。

なお、第三種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第四種事業となります。

|

第五種事業

|

50%

|

不動産業、運輸通信業、サービス業(飲食店業に該当する事業を除きます。)をいい、第一種事業から第三種事業までの事業に該当する事業を除きます。

| |

なお、事業区分の判定に当たっては、次の点に留意してください。

|

(1)

|

事業区分

事業者が行う事業が第一種事業から第五種事業までのいずれに該当するかの判定は、原則として、その事業者が行う課税資産の譲渡等ごとに行います。

|

(2)

|

第一種事業

消費者から購入した商品を品質又は形状を変更しないで他の事業者に販売する事業も卸売業に該当することになります。また、業務用に消費される商品の販売(業務用小売)であっても事業者に対する販売であることが帳簿・書類等で明らかであれば卸売業に該当することになります。

|

(3)

|

第二種事業

食料品小売店が他から購入した食料品を、その小売店舗において、仕入商品に軽微な加工をして販売する場合で、加工前の食料品の販売店舗において一般的に行われると認められるもので、当該加工後の商品が当該加工前の商品と同一の店舗において販売されるものについては、加工後の商品の販売についても第二種事業に該当するものとして差し支えありません。

|

(4)

|

第三種事業

第三種事業は、おおむね日本標準産業分類の大分類に掲げる分類を基礎として判定します。なお、次の事業は、第三種事業に該当するものとして取り扱われます。

|

イ

|

自己の計算において原材料等を購入し、これをあらかじめ指示した条件に従って下請加工させて完成品とする、いわゆる製造問屋

|

ロ

|

自己が請け負った建設工事の全部を下請に施行させる建設工事の元請

|

ハ

|

天然水を採取して瓶詰等して人の飲用に販売する事業

|

ニ

|

新聞・書籍等の発行、出版を行う事業

| |

(5)

|

第五種事業

第五種事業も、第一種事業から第三種事業以外の事業とされる事業を対象として、おおむね日本標準産業分類の大分類に掲げる分類を基礎として判定します。

なお、日本標準産業分類の大分類の区分が不動産業、運輸通信業、サービス業に該当するものは、「加工賃その他これに類する料金を対価とする役務の提供を行う事業」であっても、第五種事業に該当します。

また、サービス業から除くこととされている「飲食店業に該当するもの」とは、例えば次のようなものいいます。

|

イ

|

ホテル内にある宴会場、レストラン、バー等のように、そのホテルの宿泊者以外の者でも利用でき、その場で料金の精算をすることもできるようになっている施設での飲食物の提供

|

ロ

|

宿泊者に対する飲食物の提供で、宿泊サービスとセットの夕食等の提供時に宿泊者の注文に応じて行う特別料理、飲料等の提供や客室内に冷蔵庫を設置して行う飲料等の提供のように、料金体系上も宿泊に係る料金と区分されており、料金の精算時に宿泊料と区分して領収されるもの

|

なお、例えば、「一泊二食付で2万円」というように、食事代込みで宿泊料金が定められている場合は、その料金の全額が第五種事業の対価となります。

| |

(6)

|

第四種事業

事業者が自己において使用していた固定資産の譲渡を行う事業は、第四種事業に該当することになります。

|

(消法37、消令57、消基通13−2−1〜9)国税タックスアンサーより)

|

|